深入一线:耐克改造-下篇

作者:千钧国际

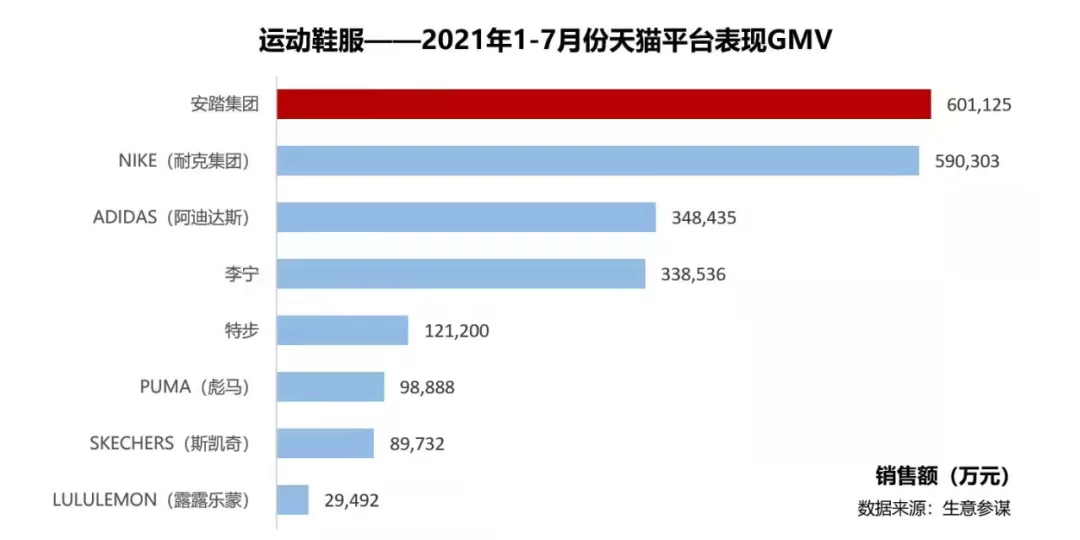

安踏双品牌FILA和ANTA为安踏集团贡献了95%的营收,对安踏来说,重金购入的品牌都指向户外市场(始祖鸟、Salomon)。阿迪达斯遭受疫情的重创要比耐克更加猛烈,2020年9月阿迪达斯发债缓解现金流问题。也许是Yeezy系列之后的启发,阿迪达斯在设计师联名的路上越走越远,但极具个人色彩的设计师属性对于大中华区的消费者号召力有限。天猫平台表现来看,原本属于第一梯队的阿迪达斯被安踏挤到后面,与李宁份额持平。

2021年7月,天猫平台表现GMV数据表流传较广,安踏集团的销售额超过耐克集团。消息一出,“新国货”口号甚嚣尘上。

安踏双品牌FILA和ANTA为安踏集团贡献了95%的营收,对安踏来说,重金购入的品牌都指向户外市场(始祖鸟、Salomon)。阿迪达斯遭受疫情的重创要比耐克更加猛烈,2020年9月阿迪达斯发债缓解现金流问题。也许是Yeezy系列之后的启发,阿迪达斯在设计师联名的路上越走越远,但极具个人色彩的设计师属性对于大中华区的消费者号召力有限。天猫平台表现来看,原本属于第一梯队的阿迪达斯被安踏挤到后面,与李宁份额持平。

安踏的FILA和ANTA双品牌在服饰、鞋履的目标人群有着较高的重合度。

多品牌策略在运动服饰市场有着超高的出现频率。有过成功,更多是失败,但这依然挡不了尝试这条路的热情。例如李宁2007并购红双喜,2008年失败的乐途尝试,2017年收购女子紧身服饰Danskin,收回李宁童装经营权,2020年控股Clarks。安踏就更明显了,野心勃勃并购了众多户外品牌。反观阿迪达斯,2021年8月出售锐步给ABG,结束了15年前冲击耐克的双品牌战略。

对于耐克来说,Nike和Jordan构成了双品牌结构。抛开2015年上线的SNKRS,似乎是神来之笔盘活了整个球鞋“二级交易市场”之外,对于不熟悉的用户来说,耐克两个字几乎等同于篮球鞋。这和较为单一的用户群有关系:男性用户偏多,几乎限定在篮球这样单个运动品类下。即使是通过Sneaker开拓出篮球鞋收藏再交易的稀缺性商品形态后,品牌所面对的仍然是一个较为单一的目标人群。

而Lululemon刚好做了耐克没能做到的事情:女子市场。

耐克上海静安店中瑜伽产品展示区,和Lulumon整店的瑜伽展品对比有些逊色

对比其他运动品牌,耐克和Lululemon两家在数字化和数字内容上是更加擅长的,而且Lululemon比耐克似乎更重视一些。Lululemon保持了高增长,疫情后的2020年6月正式收购健身镜品牌Mirror,这是为数不多的运动类品牌开启“硬件+内容”的服务品牌。

在品牌塑造和产品定位上,Lululemon品牌与戴森、苹果被归入一类。最重要的是,Lululemon最早受到市场热捧的产品瑜伽服,深入众多女性用户社群。这样的用户群体与耐克的用户群体形成鲜明的对比关系,而Lululemon也在产品线上快速地扩展到了男士系列。在上文中的天猫平台数据中,似乎Lululemon在中国的销售并不出彩,似乎中国购物者印象还是停留在瑜伽服,事实并非如此。

它在国内的动作很迅速,在2021年4月发布的2020年财年营收数据中,电商增长101%,门店扩张到55家,也构建了在线内容社区Carries on,健身镜的发售和订阅费用也成为主营业务的补充。

除了这样的天生用户属性问题,在别的子品牌似乎也存在着问题:

专注稀缺性的生意Jordan也许会面临窘境:超发导致稀缺性降低,进而威胁耐克在市场中的品牌价值。

收藏市场的稀缺性主要是由于收藏品较为匮乏的流动造就的。所以为了保证稀缺性,Jordan的市场流通量就必然进行数量限制。限制在保证整个市场流动交易的同时,会损失掉利润的想象空间。这样天然的矛盾关系就决定了Jordan子品牌在市场上的增量局限。

此模式和链家对比很有意思:链家与耐克对比,完全没有介入到商品的开发上,耐克生产鞋子,链家并不造房子。而链家的生存之本是整个房地产市场的交易流动性与交易体量。

对比耐克,阿迪达斯的设计师、明星合作路线似乎这样的风险更低一些。无论是Stella的设计师款adidas by Stella McCartney,还是与碧昂斯的 Ivy Park,Kanye West的Yeezy,让产品具有更多“时尚”元素,从而介入到更大的日常场景中。(当然耐克可能也在这么做,只是不那么激进)

而且,稀缺性这件事并不是完全由耐克去掌控,在理想生活的《每周鞋报》中可以看到,Sneaker新款、设计师联名款、品牌联名款几乎层出不穷,这样的市场在满足大众的消费之后,直接溢出占领的下一块区域就是收藏市场中。

当然稀缺性这件事可能也是多方的推波助澜,天猫平台在促进品牌孵化新品这件事上投入了很多资源。早在2017年6月,天猫就推出TMIC新品创新中心,一次推动品牌新品的研发和发布,通过平台的流量支持来激励品牌商。

在内容种草消费习惯形成后,天猫也继续跟进内容板块和平台会员权益,积极把稀缺类的产品资源也不断加入88VIP会员权益中。

在这样的消费氛围下,稀缺性恰恰是被不断“超发”,逐渐被稀释。因此,对于限量路线的Jordan系列,耐克也有着逐步增大的潜在风险。

也许基于类似的思考,耐克在品牌联名也有各种尝试:Nike联名日本设计师品牌SACAI推出鞋、联名OFF-WHITE推出服饰、联合AMBUSH推出新的服饰和鞋。

如果对比耐克和阿迪达斯的数据,你会发现双方都声称大中华区的市场对自己至关重要,但真正落在执行层面却产生了较大的差距。

耐克迅速开店,创新之家001首开上海;阿迪达斯2020年10月,大中华区总经理离职,最近的产品线主推的是与碧昂斯的联名款,牛仔文化在大中华区可能无法找到足够多的共鸣。

2021年3月,阿迪达斯发布了2025增长战略:Own the Game(掌控全场)。字面意思理解,从谁的手中抢夺不言而喻。在此战略中似乎处处看到耐克曾经走过的道路痕迹:

提升品牌信誉、创造独特消费者体验、继续拓展可持续发展实践;

商业模式转向DTC;

电商销售额翻番;

90%的材料可持续;

超过10亿欧元的投资支持数字化转型;

……

在这里对比阿迪达斯,耐克的布局和转向似乎更加长远和稳健,避开了Zara库存优化的弯路,但接下来的问题就是:

如果大中华区的消费乏力,下一个增长市场在哪里?

2021年9月,受越南疫情影响,Business Insider报道指出,越南的鞋类服饰制造业对美国影响巨大。其中耐克有51%鞋类和30%的服饰生产来自越南。

2017年开始的CDO计划意味着耐克改造供应链开始。在两年后,即2019年的《中国经营报》对麦修远(Michael Martin,时任耐克大中华区副总裁及直营零售总经理)的采访中坦言,耐克仍然面临库存问题,可见疫情前的供应链改造未必顺利。在这次疫情前的访谈中,麦称线下直营店对于线上会有在物流环节的配合,即Nike App@Retail,但实际效果刚要验证时直接被疫情锁死。

近期似乎在9月份越南制造受阻似乎对耐克的负面影响在加大。也许不仅对于耐克自己,对于所有做全球生意的快消品牌来说,供应链的稳定性长期来看都会是噩梦般的存在,或许要找到更多新办法了。